А. Телепнева - Государственный финансовый контроль в системе управления государством

Здесь можно купить и скачать "А. Телепнева - Государственный финансовый контроль в системе управления государством" в формате fb2, epub, txt, doc, pdf. Жанр: Прочая научная литература, издательство ЛитагентНаучная библиотекаad55c2f8-d71b-11e5-bc44-0cc47a545a1e, год 2013. Так же Вы можете читать ознакомительный отрывок из книги на сайте LibFox.Ru (ЛибФокс) или прочесть описание и ознакомиться с отзывами.

Название:

Государственный финансовый контроль в системе управления государством

Автор:

Издательство:

неизвестно

Год:

2013

ISBN:

978-5-9903221-5-8

Скачать:

Вы автор?

Книга распространяется на условиях партнёрской программы.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Все авторские права соблюдены. Напишите нам, если Вы не согласны.

Как получить книгу?

Оплатили, но не знаете что делать дальше? Инструкция.

Описание книги "Государственный финансовый контроль в системе управления государством"

Описание и краткое содержание "Государственный финансовый контроль в системе управления государством" читать бесплатно онлайн.

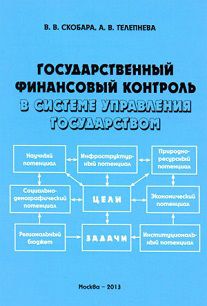

Монография представляет углубленное исследование причин и факторов, влияющих на устойчивое социально-экономическое развитие страны и регионов. В научной работе раскрыты механизмы подсистемы финансового контроля, входящие в общую систему управления государства, дана обоснованная система качественных критериев оценки эффективности финансово-хозяйственной деятельности экономических субъектов региона, положенная в основу методики ревизии деятельности государственных учреждений, организаций и предприятий.

Монография сопровождается системными иллюстрациями, интерпретирующими научные подходы в решении проблемы формирования концепции государственного финансового контроля как одного из механизмов системы управления государством.

Государственные контролеры были обязаны передавать в суд дела на должностных лиц за упущения и преступления с одновременным представлением об их отстранении от должности, а также разрабатывать предложения по устранению выявленных при проверках нарушений. Органы контроля имели право возбуждать уголовные дела, производить обыски, аресты и другие следственные действия. При проведении ревизий они должны были вскрывать факты злоупотреблений, халатности и привлекать виновных к ответственности[41].

Органам контроля, по существу, были предоставлены полномочия органов дознания, хотя прямого указания на этот факт в законе не было.

Должному осуществлению контрольной деятельности органами государственного контроля мешало существование множества органов, контролирующих работу самого госконтроля. Это были органы юстиции, контрольно-ревизионные инспекции НКВД, комиссии местных Советов. Органы государственного контроля также фактически были зависимы от Совета.

Очередной попыткой совершенствования контрольных органов явилось создание Декретом ВЦИК от 07.02.1920 Народного комиссариата Рабоче-крестьянской инспекции. Государственный контроль был реорганизован в единый орган социалистического контроля с привлечением рабочих и крестьян.

На этот наркомат были возложены важные и в определенной мере новые задачи: вовлекать трудящихся в управление государством, обучать их в процессе контроля государственной работе, заботиться об охране социалистической собственности, наблюдать за законностью в деятельности контролируемых учреждений, совершенствовать государственный аппарат, наблюдать за точным исполнением Декрета 71 Чрезвычайного съезда Советов о законности, бороться с бюрократизмом и волокитой, а также контролировать своевременное и правильное рассмотрение и разрешение во всех учреждениях жалоб и заявлений трудящихся[42].

В период нэпа (1921–1925 гг.) с переводом предприятий на хозяйственный расчет экономическая жизнь страны усложнилась. Это требовало коренной перестройки контрольной работы. План такой перестройки был предложен В. И. Лениным в его статье «Лучше меньше, да лучше»[43]. Основной задачей того периода он считал уменьшение и удешевление государственного аппарата, сокращение непроизводительных расходов.

В соответствии с резолюцией XII съезда РКП(б) «О задачах РКИ и ЦКК», а также декретом ЦИК и СНК СССР от 06.09.1923 было принято решение о реорганизации Рабоче-крестьянской инспекции.

Рабоче-крестьянская инспекция освобождалась от документального контроля, сплошной и последующей документальной ревизии доходных и расходных документов всех народных комиссариатов, составления заключения об отпуске средств отдельными государственными, административными и хозяйственными органами в порядке сверхсметных кредитов и в порядке выдачи ссуд и субсидий, проверки исполнения счетов и решения вопросов, связанных с закрытием кредитов при заключении смет, и др.

Все эти обязанности, как и оперативная работа, возлагалась на Народный комиссариат финансов СССР. Однако условия хозяйствования требовали создания самостоятельного органа государственного финансового контроля. В связи с этим в конце 1923 г. в составе Наркомата финансов СССР организуется Финансово-контрольное управление. Положение о финансово-контрольном управлении было утверждено НКФ и НКРКИ СССР 21.12.1923, а во второй половине 1925 г. были созданы и местные его органы: финансово-контрольные органы НКФ союзных республик, контрольно-бухгалтерские управления НКФ АССР, областные, губернские, финансовые отделы и контрольные части при управлениях транспорта.

Финансово-контрольные управления и его органы на местах осуществляли:

– последующий документальный контроль доходов и расходов государственного бюджета;

– проверку оборотов всех денежных средств и при необходимости материальных ценностей, находящихся в учреждении и в подотчетных кассах;

– фактическую проверку денежных средств и материальных ценностей, сооружений, построек, других операций в связи с проверкой документальной отчетности.

Кроме того, по документам, предоставленным учреждениями в финансово-контрольное управление, проводились проверки законности, целесообразности оборотов денежных средств и материальных ценностей, их сохранности и др.

В период социалистической индустриализации такой контроль уже не соответствовал требованиям времени. В соответствии с постановлением СНК СССР от 16.11.1926 была проведена реорганизация органов государственного финансового контроля. В развитии принятого решения СНК СССР утвердил 11.04.1927 Положение о государственном финансовом контроле, которым предусматривалось, что органы Госфинконтроля находятся не в составе, а при финансовых отделах: Главное управление – при НКФ СССР, управления – при НКФ союзных республик, отделы – при областных, окружных и уездных финансовых отделах и подчиняются в центре непосредственно наркому, на местах – руководителям финансовых органов, имеют свои сметы, расходование средств по которым должен проверять Народный комиссариат рабоче-крестьянской инспекции.

На Госфинконтроль возлагалось:

– контроль исполнения бюджета учреждениями Госбанка и кассами специальных сборщиков;

– контроль над государственными органами и учреждениями, состоящими на бюджете, в отношении распоряжений бюджетными средствами, за образованием, поступлением, расходованием специальных средств;

– наблюдение за постановкой и правильным ведением счетоводства и отчетности, движением и сохранностью денежных средств, материальных ценностей и др.

Для решения вопросов о взыскании с должностных лиц бесспорных убытков, понесенных государством вследствие их неправильных действий, создавались: при Наркомфинах – контрольный Совет, при местных финансовых органах – контрольные совещания в составе представителей финорганов (председатель), судебного органа и соответствующего ведомства.

Аппарат Госфинконтроля оказался громоздким и дорогостоящим, многие ревизии проводились формально, использовались бюрократические методы работы. Учитывая это, правительство передает функции Госфинконтроля Рабоче-крестьянской инспекции с целью ликвидации параллелизма в работе этих органов и, главное, сочетания оперативного и финансового контроля, поскольку оценка финансовой работы предприятий и учреждений неразрывно была связана с оценкой их хозяйственной или производственной деятельности[44].

Практика показала, что передача функций Госфинконтроля Рабоче-крестьянской инспекции ослабила финансовый контроль. Социалистическая индустриализация страны, коллективизация сельского хозяйства – все это требовало коренной перестройки финансовой, кредитной системы и органов государственного финансового контроля. Были проведены налоговые и кредитные реформы, созданы специальные банки долгосрочных вложений, возникла необходимость в создании специального аппарата по проведению ревизий.

С этой целью организуется финансово-бюджетные инспекции (ФБИ) в составе НКФ СССР, НКФ союзных, автономных республик, краевых, областных и городских (в крупных городах) финансовых отделов. Временное положение об инспекции утверждается 17.01.1933.

Органам Наркомфина, кроме прав по действующему законодательству, предоставлялось право проводить ревизии и обследования деятельности кредитных учреждений, хозорганов и бюджетных учреждений. Финансово-бюджетные инспекции проверяли:

– по бюджетным организациям – расходование средств, отпускаемых им по государственному и местным бюджетам, расходование всех специальных и прочих внебюджетных средств;

– по хозяйственным организациям – расходование по прямому назначению средств, получаемых из бюджета;

– по кредитным учреждениям – кассовое исполнение бюджета. Расходование средств на капитальное строительство инспекции проверяли через соответствующие специальные банки долгосрочных вложений[45].

Дальнейшее развитие государственного контроля обсуждалось на 17-ом съезде ВКП(б). В 1934 г. Решением 17-го съезда ВКП(б) ЦКК – НК РКИ упраздняется. Вместо них создается Комиссия партийного контроля при ЦК ВКП(б) со своим аппаратом в центре и постоянными представителями в республиках, краях и областях и Комиссия советского контроля при СНК СССР. Комиссия советского контроля организационно представляла централизованную систему органов, низовыми звеньями которой были уполномоченные в союзных и автономных республиках, краях и областях, назначавшиеся (и отзывавшиеся) Комиссией и утверждавшиеся СНК СССР. Комиссия советского контроля была фактически занята своевременным исполнением важнейших решений правительства, а также имела право давать «обязательные указания соответствующим органам в случае явного нарушения решений Правительства»[46].

На Facebook

В Твиттере

В Instagram

В Одноклассниках

Мы Вконтакте

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Подписывайтесь на наши страницы в социальных сетях.

Будьте в курсе последних книжных новинок, комментируйте, обсуждайте. Мы ждём Вас!

Похожие книги на "Государственный финансовый контроль в системе управления государством"

Книги похожие на "Государственный финансовый контроль в системе управления государством" читать онлайн или скачать бесплатно полные версии.

Понравилась книга? Оставьте Ваш комментарий, поделитесь впечатлениями или расскажите друзьям

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Мы рекомендуем Вам зарегистрироваться либо войти на сайт под своим именем.

Отзывы о "А. Телепнева - Государственный финансовый контроль в системе управления государством"

Отзывы читателей о книге "Государственный финансовый контроль в системе управления государством", комментарии и мнения людей о произведении.